原标题:十张图带你了解中国空气压缩机行业发展状况 下游节约能源改造与“一带一路”倡议成为发展新机遇

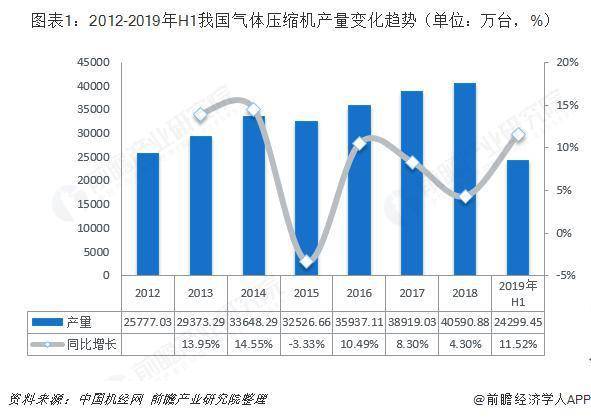

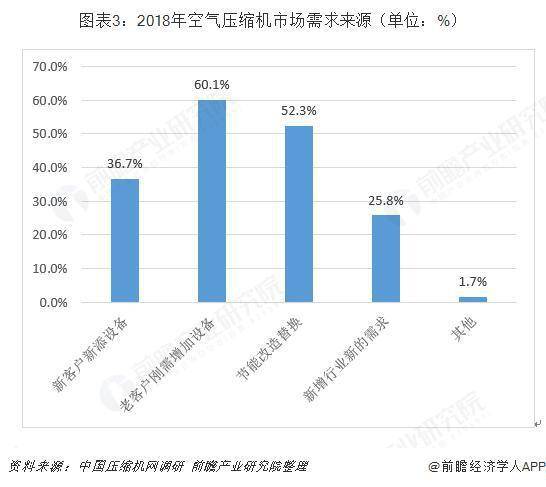

根据中国机经网统计,近年来,中国气体压缩机产量逐年增长,2018年我国气体压缩机累计产量为40590.88万台,同比增长4.30%;2018年,空气压缩机行业规模以上公司实现出售的收益536.01亿元,同比增长2.53%,市场的需求大多数来源于老客户产能扩大增添设备,占60.1%。

气体压缩机械制造指对气体进行压缩,使其压力提高到340kPa以上的压缩机械的制造,其中大部分产品均为空气压缩机。空气压缩机(Air Compressor)是气源装置中的主体,它是将原动机(通常是电动机)的机械能转换成气体压力能的装置,是压缩空气的气压发生装置。

根据中国机经网统计,近年来,中国气体压缩机产量逐年增长,除了2015年同比下滑3.33%外。2018年我国气体压缩机累计产量为40590.88万台,同比增长4.30%;2019年上半年,我国气体压缩机累计产量为24299.45万台,同比增长11.52%。

根据国家统计局制定的《国民经济行业分类与代码(GB/T4754-2017)》,中国把空气压缩机械制造归入“通用设备制造业(国统局代码C34)”下的“泵、阀门、压缩机及类似机械的制造(国统局代码C344)”中,“气体压缩机械制造”的统计四级码为C3442。

2012-2018年,中国空气压缩机行业市场规模呈逐年上升态势。2016年实现出售的收益为491.65亿元,同比增长6.27%。2018年,空气压缩机行业规模以上公司实现出售的收益536.01亿元,同比增长2.53%。

中国压缩机网调研显示,2018年压缩机市场的需求大多数来源于老客户产能扩大增添设备,占60.1%;其次是技能节能改造替换,占52.3%;接下来才是新客户新添设备和新增行业新的需求。

据海关多个方面数据显示,2018年我国空气压缩机行业进出口总额为39.67亿美元,其中出口额为26.83亿美元,同比增长14.63%,进口额为12.84亿美元,同比增长37.04%;实现贸易顺差13.99亿美元,同比减少0.31%。

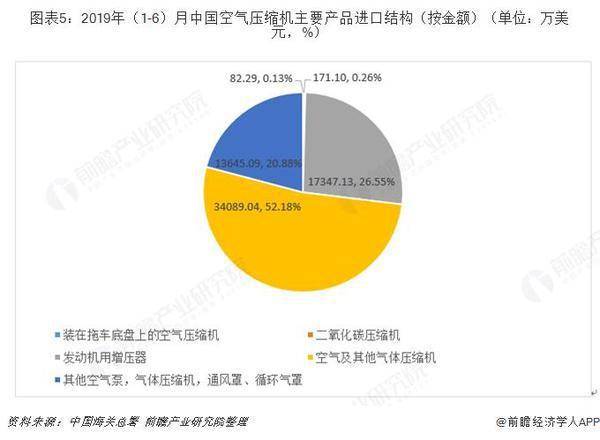

2019年(1-6)月,中国空气压缩机行业主要进口产品为“空气及其他气体压缩机”,进口金额比重为52.18%;其次依然是“发动机用增压器”,进口金额比重为26.55%。

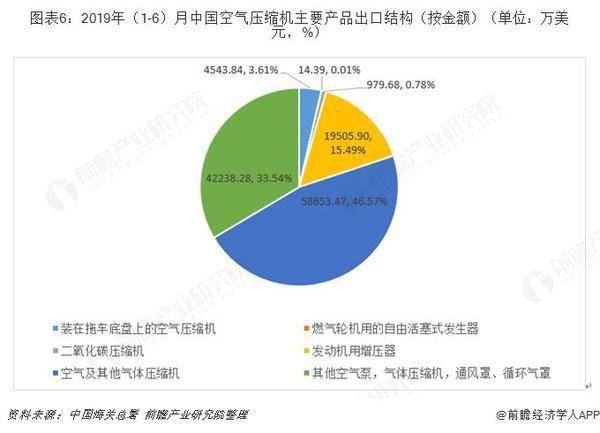

2019年(1-6)月,中国空气压缩机行业主要出口产品为“空气及其他气体压缩机”,出口金额比重为46.57%;其次依然是“其他空气泵,气体压缩机,通风罩、循环气罩”,出口金额比重为33.54%。

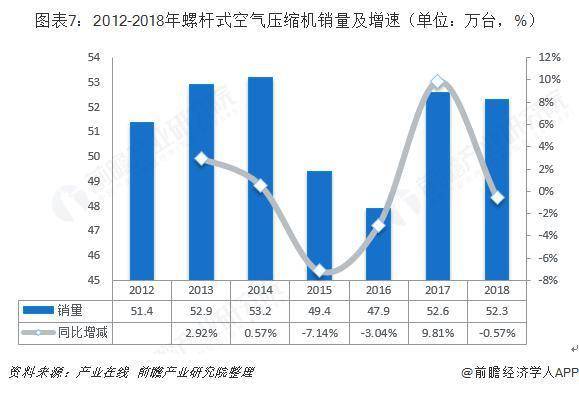

根据产业在线年,我国螺杆式空气压缩机销量保持区间波动,最小值为2016年的47.9万台,最大值为2014年的53.2万台。2018年我国螺杆式空气压缩机销量为52.3万台,同比下降0.57%。

现阶段,随着国内产品性能不断的提高,国内厂家采购国产螺杆主机的意向已基本形成,为国产螺杆主机公司能够带来了巨大的市场需求和发展空间。以无油螺杆空气压缩机为例,从无油螺杆空气压缩机国内销量来看,2012年的CR4为84%,说明当时无油压缩机属于高度集中状态,其中阿特拉斯.科普柯市场占有率最大,达38%,其次是日立、神钢和复盛,分别为17%、15%、14%。而到了2018年,仅在上海压缩机展会现场展出无油水润滑双螺杆空气压缩机的企业就超过10家,其以国产非公有制企业为主。

由于螺杆空压机具有节能、高效、可靠性强、噪音低等明显优势,更能适应今后压缩机市场的发展需要,其市场需求将远大于传统压缩机的上涨的速度,甚至在许多领域开始慢慢地替代传统压缩机。尤其是在“低碳环保”的节能发展的新趋势下,国内矿山、冶金、电力、电子、机械制造、医药、食品、纺织轻工以及石油化学工业等行业的加快速度进行发展,也将加快淘汰落后工艺、高耗能设备,推动压缩机设备从低附加值向高的附加价值升级,从而为螺杆压缩机行业带来进一步的发展契机。

环保形势趋严,空气压缩机下游供给侧改革持续,压缩机销量增长的重要的因素在于节能机型置换。从广义来看,压缩机节约能源改造包含的范围特别广:压缩机气源更换节能型压缩机、气体传输管路和末梢优化节能、压缩机余热利用节能和压缩机附属干燥机节能等四大方面,而每一个方面又包含更多不同的节能改造类型,如气体传输管路和末梢优化节能就分为:储气罐容量不够、管路直角弯头、管路走向不良、末梢储能不足(a、持续用气环节;b、小规模脉冲式用气环节;c、大规模脉冲式用气环节;d、敞口用气环节)、分压供气和系统部件更换和漏点侦测等。

前瞻产业研究院保守预计,2019-2024年,我国空气压缩机市场规模保持3%左右的增速,增速放缓,需求大多数来源于于节约能源改造,2024年市场规模将达到640亿元。

根据中国压缩机网调研,对空气压缩机行业未来市场发展的潜力,26.3%的被调研对象持积极乐观态度,29.8%的被调研对象持谨慎乐观态度,24.2%的被调研对象持不悲不喜态度。总的来说,行业对未来市场需求/销售前景主要持积极态度,悲观者不到20%。

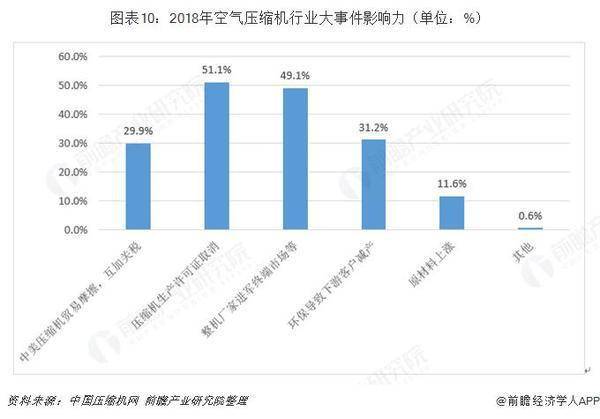

根据中国压缩机网调研,2018年压缩机行业大事件影响力分布来看,行业对自身的关注度依然高于外部环境。前瞻认为“一带一路”倡议为行业带来新机遇,有效缓解中美贸易摩擦加剧带来的不利影响。

“一带一路”涉及大量设施建设,会对压缩机行业产生直接拉动。如东南亚的铁路、公路、港口、电网、油气管线等建设项目;中亚的中吉乌铁路、中塔公路二期以及中亚天然气管道C线、D线;东北亚的中俄东线、西线天然气管道;南亚的中巴公路、核电厂、工业园区等,都有大量的压缩机产品需求。对于我国压缩机行业而言,积极向东南亚、中亚及东北亚方向挺进,有利于打破当前行业低迷的状况。

总而言之,2019年压缩机市场需求或将继续放缓,竞争程度将日趋激烈,因此在竞争手段日益精细的情况下,厂家与经销代理商应从自身开始,调结构、补短板,将发展重心放在人才队伍建设、研发技术能力培养、产品的质量提升和增值服务加强等方面,做到“常规领域保份额,细致划分领域有创新”,以此来实现稳中求进,健康发展。

以上数据及分析均来自于前瞻产业研究院《中国空气压缩机制造业产销需求预测与转型升级分析报告》。